Decentralized Finance (DeFi): Disruption für Finanzgeschäftsmodelle?

Decentralized Finance (DeFi) gilt seit 2020 als ein immer wichtiger werdender Trend im Bereich der digitalen Vermögenswerte und Kryptoassets. DeFi-Anwendungen haben in den vergangen zwei Jahren ihr Marktvolumen von 500 Mio. US-Dollar zwischenzeitlich auf über 300 Mrd. US-Dollar versechshundertfacht (Quelle DefiLlama – DeFi Dashboard), liegen aktuell aber „nur“ noch bei knapp über 90 Milliarden US-Dollar (Stand Ende Juni 2022). Trotz dieser Abkühlung ist nicht auszuschließen, dass die Entwicklung potenziell disruptiven Charakter für Finanzgeschäftsmodelle hat. Deshalb rückt das Thema immer stärker in den Fokus von Investoren, etablierten Finanzinstitutionen und Aufsichtsbehörden.

Was versteht man unter Decentralized Finance?

Wie so oft bei neuen Themen, gibt es auch bei DeFi keine einheitliche Begriffsdefinition. Viele verstehen darunter[1] Finanzdienstleistungen, die über eine Blockchain abgewickelt werden. Diese Leistungen beinhalten insbesondere Zahlungen, Kreditvergabe, Handel, Derivate, Aktien, Versicherungen und Vermögensverwaltung. DeFi-Dienste arbeiten ohne zentralisierte Vermittler oder Institutionen und verwenden automatisierte Verträge mit vordefinierten Protokollen, die über öffentliche Blockchains ausgeführt und als „smart contract“ bezeichnet werden. Während DeFi alle Vertrags- und Transaktionsdetails auf einer Blockchain aufzeichnet, stützt sich das traditionelle Centralized Finance (CeFi) auf die privaten Aufzeichnungen von Intermediären, wie zentralisierte Börsen und andere Plattformen. Dem Idealbild des DeFi Ansatzes liegt sogar die vollständige Abschaffung von Intermediären zu Grunde.

Warum sollen sich Banken überhaupt mit einem System beschäftigen, dass sie überflüssig machen will?

DeFi-Anwendungen bewegen sich derzeit ausschließlich noch in Kryptoökosystemen und erweitern dort die bisherigen Handels- und Verwahrdienstleistungen. Sofern DeFi regulatorisch akzeptiert wird, was heute nicht gesichert ist, könnten daraus verstärkt Finanzdienstleistungen für Privat- und Geschäftskunden entstehen. Als eine Stärke von DeFi gilt, dass auch mehrstufige Transaktionen automatisiert und mit hoher Abwicklungseffizienz ausgeführt werden. Daneben können die gegenseitigen Leistungen von Geschäften (z.B. Lieferung von Wertpapieren und deren Bezahlung) in einer Transaktion zeitgleich ausgeführt werden, so dass kein Gegenparteirisiko besteht. Für Finanzinstitute besteht die Chance, diese Protokolle und Konzepte auf Einsatz zu prüfen und ggf. zu adaptieren.

Das Trend LAB adressiert Trends und Technologien, für die es in der DZ BANK Gruppe bisher kein (einheitliches) Verständnis gibt und deren Auswirkungen auf die Geschäftsmodelle unklar sind. Es ging im Trend LAB also zunächst darum, die Entwicklung rund um Defi zu verstehen und die daraus entstehenden Gefahren und Chancen zu begreifen. Mitgewirkt haben Vertreter aus verschiedenen Fachbereichen und Unternehmen der DZ BANK Gruppe, der Atruvia, des BVR und Vertretern von Primärbanken. Ausführlich sind die Erkenntnisse und Ergebnisse in einem Trend Paper dokumentiert.

DeFi-Ökosysteme mit hohen Marktschwankungen und Risiken

Trotz der stark gestiegenen Bewertung aller Kryptowerte ist deren Gesamtvolumen im Umfang von derzeit 1,0 Bio. US-Dollar (in der Spitze lag dieser Wert im November mehr als doppelt so hoch) im Vergleich zu anderen Vermögenswerten wie Gold (Marktwert ca. 11 Billionen US-Dollar), Aktien (ca. 106 Billionen US-Dollar) und Anleihen gering. Kryptowerte und die in DeFi-Protokollen festgehaltene Werte weisen sehr hohe Schwankungen auf und gelten zurecht als entsprechend riskant.

DeFi-Produkte weisen eine hohe Komplexität und hohe operative Risiken auf. Daher besteht Bedarf nach Plattformen oder Zugangsprovidern, die die notwendigen Prozesse erleichtern und risikoreduziert zugänglich machen. Aktuelle Marktentwicklungen zeigen aber, dass manche nicht als Finanzinstitut lizensierte Dienstleister das Management von Markt- und Liquiditätsrisiken nicht beherrschen. Einige Akteure im DeFi Umfeld streben daher Lizenzen an, damit sie den Status eines regulierten Finanzinstituts erreichen können. Der dezentrale Anspruch von DeFi erfährt dadurch Grenzen. Zentralisierungstendenzen sind bei Infrastruktur- sowie Zugangsanbietern (Coinbase, Kraken, usw.) zu beobachten.

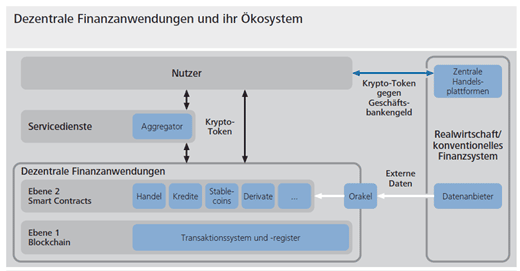

Mittlerweile haben sich regelrechte Ökosysteme herausgebildet, die in der folgenden Abbildung vereinfacht dargestellt werden.

Vereinfachte Darstellung der DeFi-Ökosysteme (Quelle: Deutsche Bundesbank.)

Als riskant gilt beispielsweise auch, dass verschiedene Plattformen aktuell hohe Anreize (Belohnungen) für die Akzeptanz ihrer Protokolle bieten. Diese Anreize führen dazu, dass die Marge zwischen Anlage und Leihe negativ ist. Dies ist langfristig nicht haltbar und könnte zu einer Marktbereinigung führen. Protokolle und Prozesse, wie die des Stablecoin Terra US-Dollar, dessen Algorithmen und Anreize dafür sorgen sollten, dass der Wert eines Token genau einem US-Dollar entspricht, erwiesen sich in angespannten Marktsituationen als nicht robust und haben zu einer hohen Wertvernichtung für Investoren geführt.

Aufsichtsrechtliche Situation ist noch unklar

Die rechtliche und aufsichtsrechtliche Situation ist bei den meisten existierenden DeFi-Anwendungen derzeit mit hohen Unsicherheiten behaftet. In der Blockchainwelt wird häufig der Code in Smart Contracts als rechtliche Grundlage angesehen (code is law). Es ist aber weiterhin auf DeFi-Anwendungen bestehendes Recht anzuwenden (law is law, „Recht ist technikneutral“).

Besteht Handlungsbedarf?

Aktuell sind die Angebote innerhalb der DeFi-Ökosysteme von der realen Welt größtenteils noch abgekapselt. Bislang dient DeFi hauptsächlich der Anlage, Absicherung und Spekulation innerhalb der Krypowelt und wird nur in sehr begrenztem Umfang für echte finanzielle Bedürfnisse genutzt. Das könnte sich aber ändern, wenn z. B. reale Vermögensgegenstände tokenisiert und für DeFi-Systeme zugänglich gemacht oder Kryptotoken als Zahlungsmittel anerkannt werden. Die DZ BANK hat bereits mit dem Smart Derivate Contract einen Prozess für das OTC-Derivategeschäft verprobt, das Charakteristika von DeFi aufweist.

Nach Einschätzung der im Trend LAB gehörten Experten und der Teilnehmer kann DeFi auf absehbare Zeit ein Teil der Finanzwelt werden. Unklar ist aber, welche der Anwendungsfälle sich durchsetzen. Die Bundesbank glaubt, mit DeFi könne das Finanzsystem durch eine zunehmende Spezialisierung in der Wertschöpfungskette modularer werden.

Ähnlich wie bei Kryptowerten besteht trotz der aktuellen Marktverwerfungen an den Kryptomärkten die Möglichkeiten, dass Privat- und Firmenkunden DeFi Leistungen nachfragen werden. Folgende generelle Handlungsoptionen ergeben sich daraus für Finanzdienstleister:

- Kunden den Zugang zu qualitätsgesicherten DeFi-Produkten direkt oder über Fonds zur Generierung von Provisionserlösen ermöglichen.

- Unter Einhaltung regulatorischer Vorgaben und striktem Risikomanagement in DeFi-Protokolle z.B. durch Staking, Lending, Liqudity-Mining investieren zur Generierung von Provisions- und zinsähnliche Erlösen.

- Produkte und eigenen Smart Contracts für zur Einsparung von Abwicklungskosten (analog zum DZ BANK Projekt Smart Derivative Contracts) entwickeln.

- Angebot von ergänzenden Services wie Auditing, Oracle-Dienste, Smart Contract as a Service rund um DeFi zur Generierung von Provisionserlösen.

_______________________________________

[1] Zum Beispiel David Goge et al, DeFi Beyond the Hype – The Emerging World of Decentralized Finance, Wharton University in collaboration with the World Economic Forum, May 2021, S. 2. Vgl. auch BIS, DeFi risks and the decentralisation illusion, Working Paper Dezember 2021, S. 21.

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 1