Digitale Zentralbankwährungen (Teil 2 von 5): Wieso werden CBDCs in Erwägung gezogen?

Autor der Gesamt-Studie ist Sören Hettler, Devisenanalyst DZ BANK AG.

Rückblick auf Teil 1:

- Zentralbanken beschäftigen sich schon seit Jahren mit dem Thema CBDC, jedoch haben Libra und Spekulationen um einen möglichen Start in Q1 eines CBDCs der chinesischen Notenbank der Debatte neuen Schwung verliehen.

- Oftmals werden in der Diskussion um CBDC Begriffe und Themen unangemessen vermischt. Eine produktive Diskussion braucht klare Begriffsdefinitionen.

- Bargeld ist Zentralbankgeld, Einlagen bei den Finanzinstituten nicht. Bargeld ist die einzige Möglichkeit für private Haushalte und Unternehmen außerhalb des Finanzsektors, Zentralbankgeld zu halten. Zugang zu digitalem Zentralbankgeld ist auf Finanzinstitute begrenzt.

- Von einer effizienteren Gestaltung des Zahlungsverkehrs unter den Geschäftsbanken mithilfe von digitalem Zentralbankgeld nimmt die Debatte eine neue Richtung hin zur Retail-Variante mit dem privaten Zugang zur Zentralbank als zentrale Neuerung

Motivation: Wieso ziehen Zentralbanken CBDCs in Erwägung?

Befürchtungen, private Kryptowährungen könnten den traditionellen Währungen den Rang ablaufen, sind sicherlich ein Grund für die Überlegungen der Notenbanken, den Euro, das Britische Pfund oder die Schwedische Krone künftig womöglich in digitaler Form anzubieten. So müssten Zentralbanken im Falle eines globalen Siegeszuges von Libra & Co. (sofern Aufsichtsbehörden nicht willens oder in der Lage sind, einen Riegel vorzuschieben) damit rechnen, langfristig geldpolitische Einfluss- und Steuerungsmöglichkeiten einzubüßen und im Extremfall sogar überflüssig zu werden. Es gibt aber noch andere, bedeutende Aspekte, die weit über eine schlichte Abwehrreaktion der Währungshüter hinausgehen.

Geänderte Anspruchshaltung der Bürger

Die Form von Geld und Zahlungsmitteln hat sich in den vergangenen Jahrtausenden gewandelt, angefangen von Steinen und Muscheln über Münzen und Papiergeld bis hin zu heute gängigen digitalen Zahlungsmethoden. Die zu beobachtenden Veränderungen sind zu einem wesentlichen Teil Ausdruck geänderter Bedürfnisse der Bürger und volkswirtschaftlichen Akteure sowie neuer technischer Möglichkeiten. Die Verbreitung von Papiergeld zulasten von Münzen in der zweiten Hälfte des vergangenen Jahrtausends hatte nicht zuletzt praktische Gründe. Münzen besaßen ein hohes Eigengewicht von teilweise mehreren Kilogramm, das Bezahlen hoher Beträge war folglich schwierig. Mit der damaligen Zunahme des Handels stieg zudem der Geldbedarf, sodass Münzen und die hierfür notwendigen Edelmetalle knapp wurden. Mithilfe der technischen Innovation in Form des Buchdrucks mussten Banknoten mit der Zeit auch nicht mehr von Hand geschrieben, sondern konnten in größerem Umfang hergestellt werden.

Die Eigenschaften, die damals schweren Münzen zugeschrieben wurden, gelten heute in den Augen zahlreicher Beobachter für Geldscheine. Sie sind unpraktisch, gerade in Zeiten von Online-Shopping, grenzüberschreitenden Wertschöpfungsketten und globalen Handelsverflechtungen. Darüber hinaus nimmt das Unverständnis aufseiten der Bürger zu, wieso Nachrichten und Emails innerhalb weniger Wimpernschläge über die ganze Welt (und zumindest in der Wahrnehmung) kostenlos verschickt und empfangen werden können, während Geldübertragungen in der Regel erst am Folgetag beim Gegenüber erscheinen oder, mit Blick auf den grenzüberschreitenden Zahlungsverkehr, mehrere Tage in Anspruch nehmen und mit erhöhten Gebühren verbunden sind.

Dabei ist die Idee, Geld unmittelbar und final übertragen zu können (Stichwort: Instant Payment), mehr als nur ein nettes Gimmick, das beim abendlichen Besuch mit Freunden im Restaurant eingesetzt wird, um die Rechnung direkt aufteilen und begleichen zu können. Für Bürger kann die zeitliche Verzögerung des Zahlungseingangs beim Verkäufer dazu führen, dass der Versand von Ware auf sich warten lässt. Auch bei Unternehmen kann eine unmittelbare Geldübertragung Geschäftsprozesse beschleunigen und Risiken reduzieren.

Gewährleistung eines Zugangs zu Zentralbankgeld für die Öffentlichkeit

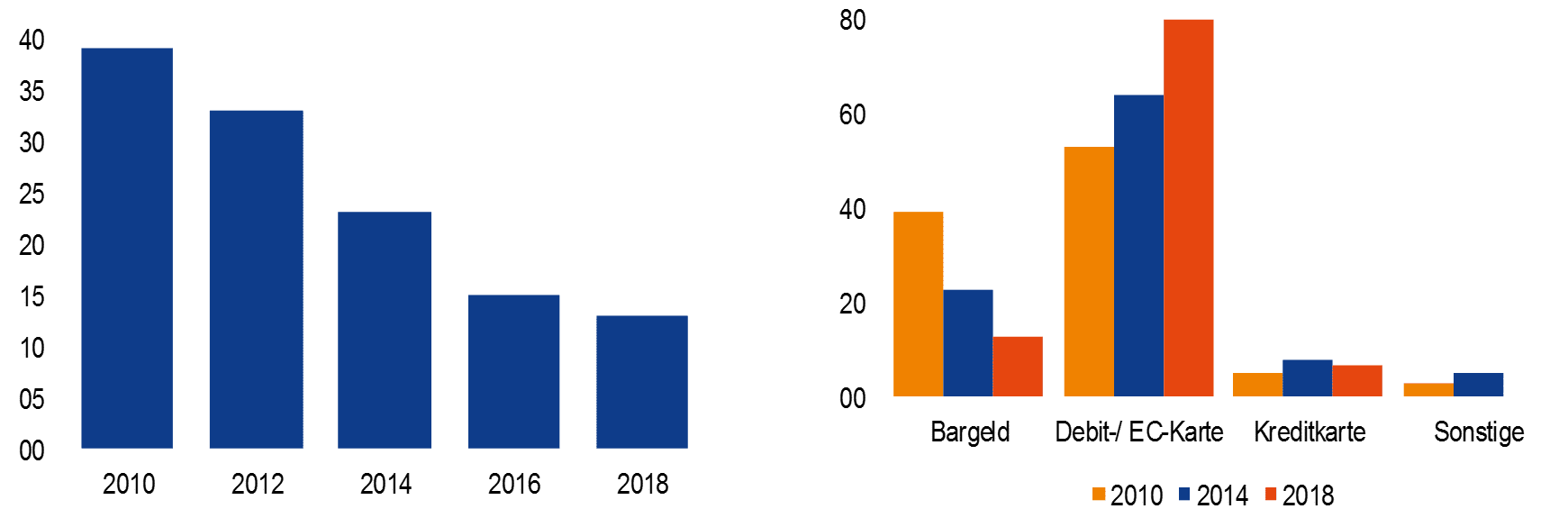

In Deutschland genießt Bargeld im täglichen Gebrauch zwar weiterhin einen hohen Stellenwert, wurden im Jahr 2017 doch laut einer Erhebung der Bundesbank rund drei Viertel der Einkäufe von Verbrauchern mit Banknoten und Münzen bezahlt. Dies gilt jedoch nicht für jedes Land. Vielmehr hat der Wunsch, Zahlungen schnell und möglichst komfortabel, beispielsweise per Smartphone und damit digital, vorzunehmen, mancherorts dazu geführt, dass Bargeld erheblich an Bedeutung eingebüßt hat. In Europa gilt Schweden als Paradebeispiel. Gemäß einer Auswertung der Riksbank aus dem Jahr 2018 ist der Einsatz von Bargeld seit 2010 von knapp 40% auf 13% gesunken. Über den mit Abstand größten Stellenwert bei der Anzahl der Transaktionen verfügen hier Kartenzahlungen. Laut der schwedischen Zentralbank nimmt zudem die Bedeutung von Swish, einer elektronischen Zahlungsform unter Verwendung des Smartphones, zu. Eine ähnliche Entwicklung hat sich in China vollzogen. Hier erfreuen sich die Zahlungslösungen Alipay und WeChat-Pay zunehmender Beliebtheit. Dabei kann mittels Smartphone und QR-Codes bezahlt werden. Dies hat nach Einschätzung vieler Beobachter dazu geführt, dass Bargeld für viele Chinesen beim Einkaufen keine nennenswerte Rolle mehr spielt.

Nun mögen China und Schweden zwar nicht repräsentativ für die ganze Welt sein. Allerdings ist global eine Tendenz hin zu einer geringeren Nutzung von Scheinen und Münzen festzustellen, die zumindest langfristig in einer sogenannten bargeldlosen Gesellschaft („cashless society“) münden könnte. In diesem Fall wären im derzeit vorherrschenden System die privaten Haushalte und Unternehmen gänzlich von Zentralbankgeld abgeschnitten. Dies mag zwar auf den ersten Blick unerheblich sein, kann jedoch gerade in Krisensituationen zu einem schwerwiegenden Problem werden. So fungiert Bargeld auch heutzutage als finanzielles Sicherheitsnetz. Geraten einzelne Finanzinstitute oder gar das gesamte Bankensystem eines Landes in eine Krise, heben Bürger ihre Einlagen vermehrt ab und flüchten in Bargeld. Dies haben die Erfahrungen mit der britischen Bank Northern Rock in 2007 oder Islands im Jahr 2008 eindrucksvoll demonstriert. Auch für den Fall eines Zusammenbruchs elektronischer Zahlungsmethoden, sei es aufgrund von Stromausfällen, technischer Schwierigkeiten oder Hackerangriffen, dient Bargeld weiterhin als verlässliches, glaubwürdiges und risikofreies Zahlungsmittel, das im Notfall bereitsteht.

Quelle: Riksbank Quelle: Riksbank

Konkurrenz für den privaten Zahlungsverkehr sicherstellen

Die letztgenannte Situation eines gänzlichen Zusammenbruchs elektronischer Zahlungsmethoden scheint aus aktueller, deutscher Perspektive zwar sicherlich äußerst unwahrscheinlich. Zum einen muss dies jedoch nicht für alle Länder gelten. Zum anderen neigen Zahlungssysteme dazu, natürliche Monopole auszubilden, der Markt also zumindest von einigen wenigen Anbietern dominiert wird. Hierzu tragen vor allem positive Netzwerkeffekte, sinkende Durchschnitts- sowie hohe Instandhaltungs- und Weiterentwicklungskosten bei der Bereitstellung dieser Systeme bei. Dies kann dazu führen, dass private, gewinnorientierte Anbieter mangelhafte und überteuerte Leistungen anbieten. Nach Ansicht von Beobachtern würden ein abnehmender Stellenwert des Bargelds als attraktive und günstige Konkurrenz zu digitalen Zahlungsmethoden sowie eine wachsende Bedeutung von Kryptowährungen und Stable Coins wie Libra die Risiken für eine derartige Entwicklung verstärken. Da führende Zentralbanken weltweit die Gewährleistung eines reibungslosen Zahlungsverkehrs als eine ihrer Kernaufgaben ansehen (und nicht gewinnorientiert agieren), lässt sich hieraus ein grundsätzlicher Handlungsbedarf zugunsten von CBDCs ableiten.

Grenzüberschreitenden Zahlungsverkehr effizienter gestalten

Die Pläne für die globale Einheitswährung Libra haben den Fokus auf einen weiteren Bereich gelenkt, in dem Handlungsbedarf besteht: der grenzüberschreitende Zahlungsverkehr. Denn während Echtzeitüberweisungen innerhalb von Währungsräumen zunehmend etabliert werden, so zum Beispiel in der EWU mit dem TARGET Instant Payment Settlement (TIPS), lässt sich eine derartige Entwicklung bei grenzüberschreitenden Transaktionen nicht feststellen. In der Regel führt der Weg über ein nach nationalen Standards ineffizientes Korrespondenzbankensystem verbunden mit hohen Kosten. Mithilfe einer digitalen Zentralbankwährung könnten diese Zahlungsvorgänge beschleunigt und günstiger abgewickelt werden. Dies gilt insbesondere, wenn sowohl die Zentralbank des Versenders als auch diejenige des Empfängers über kompatible bzw. dialogfähige Systeme verfügen. Zumindest technisch möglich wäre zudem, den Zugriff auf eine CBDC auch aus Regionen außerhalb des zugehörigen Währungsraums einzurichten. Schließlich ist dem Internet erst einmal egal, wo auf der Welt sich ein Akteur gerade aufhält, solange der Zugang nicht durch nationale Regularien beschränkt ist.

Vorschau auf Teil 3:

- Zusätzlicher geldpolitscher Spielraum im Niedrigzinsumfeld

- Weitere Anreize zugunsten digitaler Zentralbankwährungen

- Finanzielle Inklusion als potenzieller CBDC-Vorteil für Schwellenländer

Die vorherigen Teile der Reihe:

https://innovationsblog.dzbank.de/2020/01/09/digitale-zentralbankwaehrungen-einfuehrung/

https://innovationsblog.dzbank.de/2020/01/09/digitale-zentralbankwaehrungen-teil-1-von-5-nur-eine-frage-der-zeit/

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 1