Blockchain-Entscheidungsbaum: Wann ist der Einsatz der Technologie sinnvoll?

Kaum eine Technologie bewegt das Bankenumfeld und spaltet gleichzeitig die Gemüter so stark, wie die Blockchain – oder der weiter gefasste Begriff – Distributed Ledger Technologie (DLT). Während der Begriff „Blockchain“ häufig mit Kryptowährungen wie Bitcoin oder Ethereum assoziiert wird, stellt DLT einen Sammelbegriff für die zugrundeliegende Technologie dar. Und die Blockchain ist eins der mehr als 200 Distributed Ledger Derivate.

Im Allgemeinen lassen sich diese verteilten Systeme anhand der folgenden Merkmale charakterisieren:

- Es gibt keine zentrale Datenbank oder Verwaltungseinheit (Dezentralisierung)

- Datenbestände werden im Rahmen des Systems abgestimmt (Konsens)

- Entsprechend sind die abgestimmten Datensätze stets synchron (Synchronität)

Zwar hat der Hype um Kryptowährungen inzwischen nachgelassen, jedoch wird die Frage nach Anwendungsgebieten für die Technologie weiterhin breit diskutiert – von der Logistikbranche bis hin zu Anwendungen für Versicherungen. Eine Studie des Beratungsunternehmens Cofinpro aus dem Jahr 2017 zeigt, dass 9 von 10 Bankfachkräften erwarten, dass durch den Einsatz von Blockchaintechnologien neue Geschäftsmodelle entstehen. Gleichzeitig können heute nur wenige Anwendungsbeispiele die hoch gesteckten Erwartungen erfüllen.

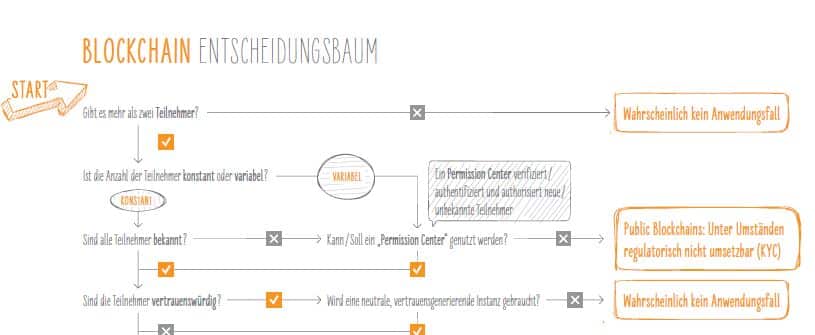

Führungskräfte in der Finanzbranche stehen demnach vor der Aufgabe, die noch junge Technologie im Kontext des eigenen Geschäftsmodells einschätzen und bewerten zu müssen. Diesen Bewertungsprozess möchten wir mithilfe unseres Blockchain-Entscheidungsbaumes anhand von Leitfragen erleichtern.

Im Innovation LAB haben wir uns 2018 an einen möglichen Anwendungsfall für DLT herangetastet. Einen Erfahrungsbericht des Projekts „FörderLedger“ können Sie hier nachlesen. Während wir mit der Technologie experimentiert haben, kamen wir immer wieder an den Punkt, an dem wir uns fragten: „Macht der Einsatz von DLT überhaupt Sinn?“ (heute können wir diese Frage in Bezug auf unseren Anwendungsfall übrigens mit einem klaren Nein beantworten.) Wir mussten die Eigenschaften der Blockchain-Technologie mit den fachlichen, technologischen und juristischen Anforderungen des Anwendungsfalls abgleichen. Das Ergebnis dieses systematischen Abgleichs ist der Blockchain-Entscheidungsbaum. Auf juristischer Seite ist dabei besonders das finanzspezifische KYC-Prinzip zu nennen oder allgemeinere Rahmenbedingungen, wie die DSGVO. Auf der technologischen Seite schränken insbesondere Verarbeitungszeiten und hohe Datenmengen die Einsatzmöglichkeiten ein. Hierbei ist jedoch zu beachten, dass die Technologie einer stetigen Weiterentwicklung unterliegt, weshalb diese Hürden in Zukunft überwindbar sein könnten. Zuletzt stellt der fachliche Abgleich des Usecases mit den inhärenten Eigenschaften der Technologie eine essenzielle Fragestellung dar, die unser Entscheidungsbaum strukturiert erfasst. Wir wollen den Nutzer durch den Dschungel von Fragen führen, die ihm am Ende möglichst klar aufzeigen, für welche Fragestellungen die Blockchain ein sinnvoller Ansatz sein kann.

von: Bastian Stahl (DZ BANK) und Daniel Eichsteller (Cofinpro AG)

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 1

Wirklich gut herausgearbeitet: Eine geniale Lösung für einen hochspezialisierten Anwendungsfall… derzeit trotz aller Genialität nicht die Lösung für auch alle anderen Probleme. Danke dafür.

Es könnte noch hinzukommen, dass uns die geniale Lösung leider auch wieder neue Probleme schafft (Außerstaatlichkeit von Public Blockchains…)