Milliardenbewertungen von FinTech-Startups – Wie können FinTech-Startups realistisch bewertet werden? (2/2)

Im ersten Teil meines Blogbeitrags habe ich beschrieben, dass es eine Vielzahl von Einflussfaktoren auf den Unternehmenswert eines FinTech-Startups gibt und bisherige Bewertungsverfahren nur teilweise sinnvoll anwendbar sind. Im zweiten Teil möchte ich gerne das mehrdimensional-balancierte Bewertungsverfahren als neues alternatives Bewertungsmodell erklären und aufzeigen, wie FinTech-Startups damit bewerten werden können.

Doch bevor ich das Bewertungsverfahren beschreibe, möchte ich einige Besonderheiten bei der Bewertung von FinTech-Startups aufzeigen.

Software als zentrales Asset eines FinTech-Startups

Bankgeschäfte sind weitestgehend IT-gestützt. Die Relevanz von IT und Software hat in den vergangenen Jahren mit einer anhaltend steigenden Tendenz zugenommen. IT ist und wird in Zukunft noch stärker zu einem zentralen Erfolgsfaktor und Asset einer Bank oder eines FinTechs werden. Softwarelösungen stellen dabei einen wichtigen Bestandteil eines erfolgreichen Geschäftsmodells und eines werthaltigen Unternehmens dar.

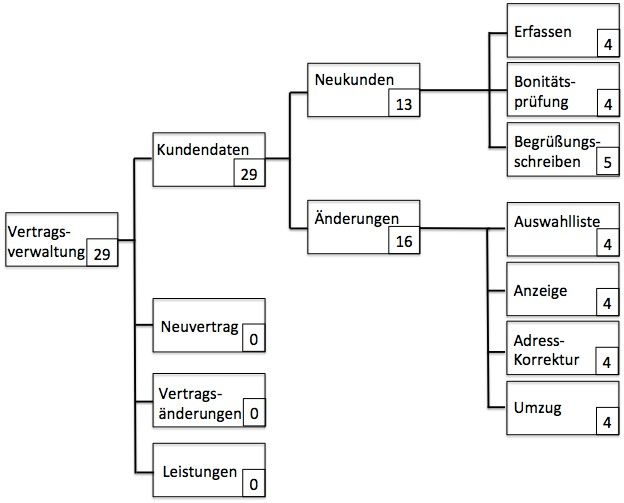

Es gibt unterschiedliche Bewertungsverfahren für Software. Da FinTechs-Startups in der Regel durch eine beschränkte Verfügbarkeit von Ressourcen geprägt sind, kann davon ausgegangen werden, dass der Großteil der Software selbst erstellt wurde, was bei einer Bewertung berücksichtigt werden sollte. Selbst erstellte Software kann mit Hilfe der Function Point Analysis (FPA) und des Constructive Cost Models (COCOMO) bewertet werden. Beide Verfahren ermitteln die Kosten zur Herstellung einer Software anhand ausgewählter Kriterien. Die FPA misst die Größe eines IT-Systems anhand des Funktionsumfangs. Der Funktionsumfang setzt sich zusammen aus einzelnen Elementarprozessen einer Anwendung. In der Praxis werden oftmals Elementarprozesse in einem funktionalen Baum übersichtlich dargestellt; siehe hierzu das Beispiel einer Anwendung zur Vertragsverwaltung mit insgesamt 29 Elementarprozessen.

Eigene Darstellung in Anlehnung an Poensgen, B./ Bock, B. (2005): Function-Point-Analyse. Ein Praxishandbuch, Heidelberg.

Der Funktionsumfang bestimmt den zu programmierenden Quellcode. Der Umfang des Quellcodes kann zur genaueren Aufwandsschätzung im Constructive Cost Model verwendet werden. Im COCOMO werden der Entwicklungsaufwand einer Software in Personenmonaten sowie die Personenanzahl und Entwicklungsdauer geschätzt. Hieraus ergeben sich die geschätzten Kosten für den „Nachbau“ einer Software, die für ein Unternehmen im Rahmen eines IT-Projektes oder durch die externen IT-Entwickler zum Nachbau der Software anfallen. Durch diese beiden Verfahren erhält ein Investor einen Überblick über die Mindestkosten für eine bestimmte Software und kann das zentrale Asset „Software“ besser quantifizieren.

Risiko-bezogene Anpassungen bei einer FinTech-Startup-Bewertung

Aufgrund der im ersten Blogbeitrag beschriebenen Einflussfaktoren und der hieraus entstehenden Unsicherheiten müssen Bewertungsmethoden angepasst werden, um das Risiko adäquater berücksichtigen zu können.

Da Softwarelösungen oder Online-Anwendungen das zentrale Asset eines FinTechs darstellen, können sie mit Softwareunternehmen vergleichen werden. Es werden in der Bewertung Parameter berücksichtigt, die sich auf Softwarelösungen oder Online-Anwendungen beziehen.

Im Rahmen der Bewertung mit Multiplikatoren werden Vergleichsgrößen einer Peergroup ermittelt und ins Verhältnis zu den Parametern eines FinTech-Startups gesetzt. So können branchenspezifische Parameter aus der IT angewandt werden, die sich insbesondere bei Unternehmen mit negativen Ertragsgrößen eignen. Beispielsweise können folgende Parameter vergleichen werden.

| Parameter | Beschreibung |

| Nutzungsintensität des Angebotes | Dies können Seitenaufrufe pro Monat oder die durchschnittliche Verweildauer von Nutzern sein. |

| Anzahl aktiver Nutzer pro Monat/ Quartal/ Jahr | Hierzu zählen die Anzahl der Installationen/ Downloads einer Software. Zudem kann die Umwandlungsrate, die die Dauer zwischen einem registrierten zu einem zahlenden Nutzer beschreibt, verglichen werden. |

| Partnernetzwerk | Hierunter werden die Anzahl der Partner (zum Beispiel Werbepartner), die der mit Software verbunden sind, die Länge der Partnerschaften und die Intensität der Integration der Partner im Netzwerk verstanden. |

| Wert eines Nutzers | Der Wert wird als durchschnittlicher Umsatz pro Nutzer pro Jahr angegeben. |

Eigene Darstellung in Anlehnung an Web 2.0 auf dem Prüfstand: Zur Bewertung von Internet-Unternehmen

Diese Kennzahlen sollten im Rahmen einer Bewertung mit Multiplikatoren herangezogen werden, um die Vergleichbarkeit mit anderen Unternehmen zu erhöhen.

Wie bereits beschrieben, werden auch Discounted Cash Flow-Methoden im Rahmen einer FinTech-Startup-Bewertung angewandt. Da die Entwicklung zukünftiger Zahlungsströme eines Startups im Vergleich zu einem etablierten Unternehmen volatiler ist, stellt die Unsicherheit der Cashflows eine besondere Herausforderung bei der Bewertung dar. Die Erwartungen an Umsatz und Gewinnmarge haben einen hohen Einfluss auf die Cashflows. Die Unsicherheit der Entwicklung dieser beiden Größen kann mit Hilfe einer szenario-basierten Bewertung minimiert werden. Voraussetzung dafür ist die Schätzung des Marktwachstums und -volumens für einen bestimmten Zeitraum, beispielsweise fünf Jahre. Auf Basis der geschätzten Marktentwicklung kann die Marktposition des Unternehmens in verschiedenen Szenarien simuliert werden. Es kann beispielsweise ein Best- und Worst-Case- sowie ein Basisszenario entworfen werden. Hieraus ergeben sich unterschiedliche Unternehmenswerte, die mit Hilfe von Experteneinschätzungen plausibilisiert werden können.

Qualitative Faktoren eines FinTech-Startups

Nicht zuletzt wegen der fehlenden beziehungsweise nicht öffentlichen Kennzahlen und der kurzen Datenhistorie rücken qualitative Faktoren in den Vordergrund bei der Bewertung von FinTech-Startups. Im Rahmen von insgesamt 44 vergleichbaren Studien über junge innovative Unternehmen mit dem Schwerpunkt Technologie wurden 117 Erfolgsfaktoren identifiziert und in fünf Kategorien zusammengefasst:

1. Person des Gründers/ Gründerteam:

- Gründerteam

- heterogene Qualifikationen

- Branchenerfahrungen

2. Strategie: Als Strategien wurden die Technologieführerschaft und Differenzierung durch Innovation mit hoher Erfolgswirkung aufgezeigt.

3. Markt/ Branche: Der Markt und die Branche werden ebenfalls als erfolgsrelevante Parameter festgehalten, da die Attraktivität eines Marktes Chancen für junge Unternehmen bietet.

4. Markt- und Kundenorientierung: Unter der Markt- und Kundenorientierung wird eine unternehmensweite Ausrichtung nach Kunden und Markt verstanden. Junge Unternehmen müssen einen hohen Kundenvorteil bieten, um sich gegenüber etablierten Unternehmen durchzusetzen und die Nachteile in Bezug auf Bekanntheitsgrad und bestehende Kundenbeziehungen auszugleichen.

5. Organisation und Kosten: Insbesondere die Kostenkontrolle, eine phasenabhängige Anpassung der Organisation und Kooperation in Forschung und Entwicklung zählen zu den Hauptkriterien dieses Faktors. Die Kontrolle der Kosten ist wichtig, da diese oft bei starkem Wachstum vernachlässigt wird.

Erfolgsfaktoren speziell für FinTech-Startups wurden unter anderem in einer Studie von Chuen 2015 identifiziert. Dazu gehören: Niedrige Marge, minimale Vermögensgegenstände, Skalierbarkeit, Innovation und geringe Regulierung sowie hohe Automatisierung, Schnelligkeit und Einfachheit.

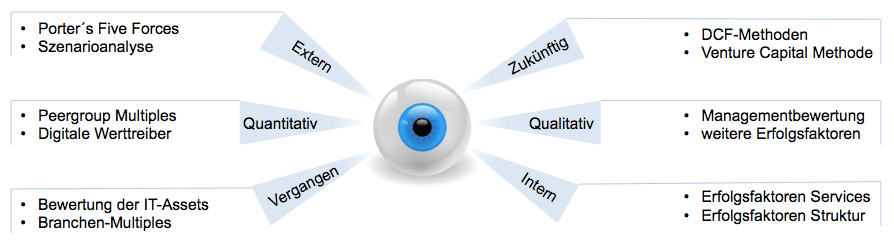

Das mehrdimensional-balancierte Bewertungsmodell für FinTech-Startups

Auf Basis der beschriebenen Besonderheiten und Verfahren kann ein neues Bewertungsmodell entwickelt werden, das den Unternehmenswert mit Hilfe einer mehrdimensional-balancierten Betrachtungsweise ermittelt. Die Idee des Modells ist es, aufgrund der schwachen Informationslage ein FinTech-Startup aus verschiedenen Sichtweisen zu betrachten, dabei die Individualität zu berücksichtigen und somit die Bewertungsqualität zu erhöhen.

Das mehrdimensional-balancierte Bewertungsverfahren

Eigene Darstellung

Die externe Betrachtungsweise untersucht die aktuelle Marktsituation sowie zukünftige Entwicklungen. Im Rahmen der Analyse von Porter´s Five Forces wird die Wettbewerbssituation des FinTechs untersucht. Die Szenarioanalyse beinhaltet die Schätzung der Marktentwicklung und -position des Startups.

Im Rahmen der Zukunftsbetrachtung werden die DCF-Methoden und die Venture Capital Methoden angewandt. Die DCF-Methode wird mit Hilfe einer Szenario-Betrachtung durchgeführt.

Die qualitative Bewertung des FinTech-Startups basiert im Wesentlichen auf den beschriebenen Erfolgsfaktoren für junge innovative Unternehmen und wird mit Hilfe von Fragebögen ermittelt.

Die interne Bewertung erfolgt durch die Untersuchung des Erfüllungsgrades der Erfolgsfaktoren für FinTech-Startups, die in einem Fragebogen festgehalten wurden. Es werden Erfolgsfaktoren für das Leistungsangebot und die Struktur des FinTech-Startups überprüft. Die Befragung soll dem Analysten einen Eindruck des Stärken-Schwächen-Profils des FinTech-Startups vermitteln, um die Argumentationslogik für einen angemessenen Preis zu stützen.

Die Vergangenheitsbetrachtung wird mit Hilfe der beschriebenen FPA und COCOMO analysiert. Das Ergebnis der Analyse mit COCOMO ist als Mindestwert des Unternehmens zu verstehen und dient als Orientierungshilfe. Ergänzt wird die Vergangenheitsbetrachtung durch das Multiplikatorverfahren. Die quantitative Betrachtung wird nach Möglichkeit mit dem Vergleich von vergangenen Unternehmenstransaktionen oder Peergroups und deren abgeleiteten Multiplikatoren durchgeführt. Dabei sollte darauf geachtet werden, dass Branche, Wettbewerbssituation, Kunden, Produkte und strategische Ausrichtung vergleichbar sind. Die beschriebenen digitalen Parameter sollten ebenfalls zur besseren Vergleichbarkeit einbezogen werden.

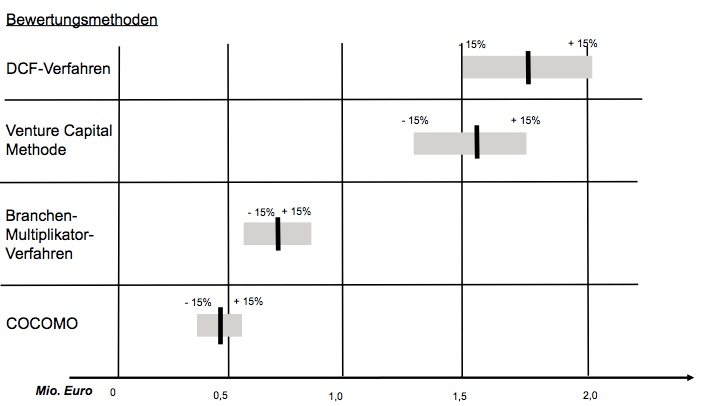

Auswertung und Plausibilisierung der quantitativen Ergebnisse des Bewertungsmodells

Die Auswertung und Plausibilisierung ist wesentlich für die Verwendung der Ergebnisse. Da die quantitativen Bewertungsmethoden (in Bezug auf ein Unternehmen) zu unterschiedlichen Ergebnissen führen, sollten diese miteinander vergleichen werden. Die quantitativen Ergebnisse der unterschiedlichen Verfahren werden in einem sogenannten „Football Field der Unternehmensbewertung“ übersichtlich dargestellt.

Das „Football Field der Unternehmensbewertung“

Eigene Darstellung

Da die Parameter jeder Bewertungsmethode variieren können und oftmals subjektiv bestimmt werden, sollten Bandbreiten von 15 % der Ergebnisse festgelegt werden. Annäherungen oder Überschneidungen bieten ein Indiz dafür, dass mehrere Faktoren für einen fundierten Unternehmenswert in einer bestimmten Höhe sprechen. Diese sollte jedoch validiert werden, indem die einzelnen Parameter plausibilisiert und die Methoden hinterfragt werden.

Fazit

Das mehrdimensional-balancierte Bewertungsmodell kombiniert die qualitative und quantitative Einschätzung eines Analysten und untersucht dabei eine Vielzahl von Werttreibern. Hierfür wird das Unternehmen aus einer externen und internen, einer zukünftigen und vergangenen sowie einer qualitativen und quantitativen Sichtweise betrachtet. Die qualitativen Merkmale komplementieren das Bewertungsergebnis und ermöglichen eine ganzheitliche Betrachtung des Stärken-Schwächen-Profils des FinTech-Startups. Das Modell berücksichtig die wesentlichen Aspekte und Besonderheiten einer FinTech-Startup-Bewertung und führt somit zu nachvollziehbaren und plausiblen Ergebnissen.

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 1