Die verschiedenen Zahlverfahren von WeChat

Die Bezahlung über Tenpay/WeChat hat sich in China sehr schnell ausgebreitet. Wichtig dafür war und ist unter anderem, dass die angebotenen Lösungen den Kundenbedarf treffen.

Im ersten Teil wurde die grundlegende Ausgestaltung der Tenpay-Bezahldienstleistung dargestellt und ihre Stellung am Markt untersucht. Dieser Teil geht detaillierter auf die verschiedenen Bezahlverfahren ein, beleuchtet Anwendungskontexte und Besonderheiten. Da verschiedene Kanäle digitaler Zahlungen existieren, hat Tenpay verschiedene Möglichkeiten der Nutzung seiner Leistungen etabliert. Gestartet wurde Tenpay als reines Online-Bezahlverfahren. Über die Integration in WeChat wurde später jedoch auch der Weg in den Bereich mobile Zahlungen angetreten. Es stehen vier grundsätzliche Bezahlvarianten zur Verfügung.

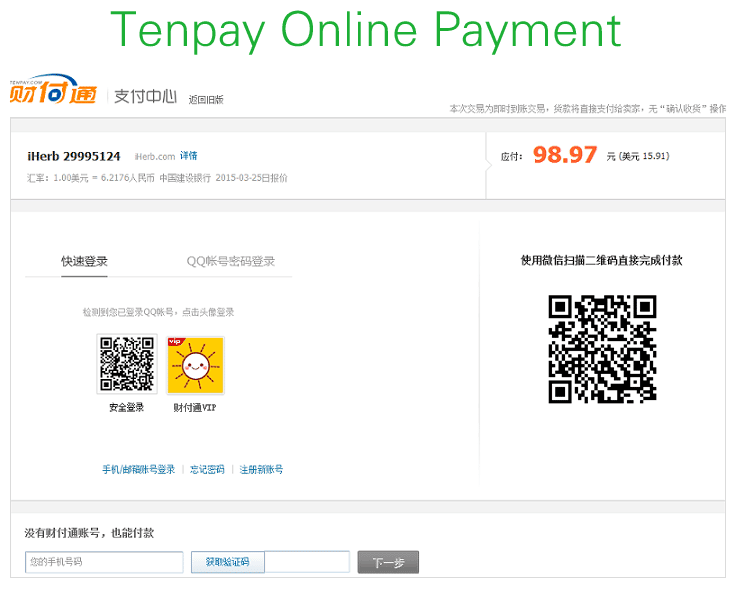

Variante 1 – Tenpay Online Payment

Diese klassische Variante war der Ursprung von Tencent. Nach Einkauf auf einer verkäufereigenen Homepage ist Tenpay als zusätzliche Zahlungsoption verfügbar. Zur Verifizierung der Zahlung erfolgt entweder ein Login in den Tenpay-Account oder es wird ein QR-Code generiert, welcher vom Kunden mithilfe des WeChat-eigenen Scanners abzuscannen ist. Anschließend muss die Freigabe mit einer bei Registrierung für Tenpay festgelegten PIN erfolgen. Ausschließlich auf diesem Weg ist eine (direkte) Verknüpfung mit einem externen Bankkonto oder einer Kreditkarte möglich. Es funktioniert exakt wie eine digitale Bezahlung etwa bei Amazon durch Eingabe der Kreditkartendaten und Verifizierung per PIN.

Beispielhafte Ansicht einer Tenpay Online Payment Maske

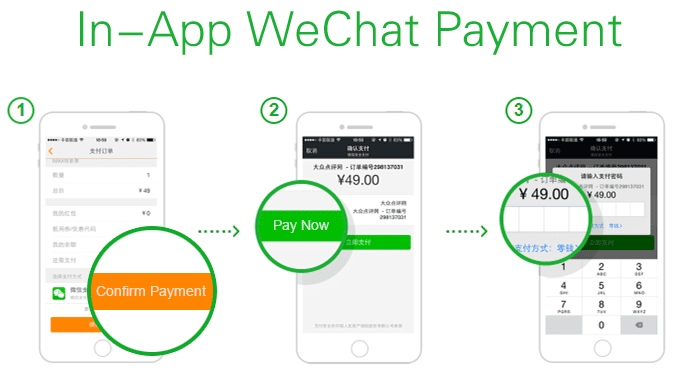

Variante 2 – In-App WeChat Payment

Der Verkauf erfolgt hier in der eigenen App des Händlers. Dieser Weg ist in China bedeutend, weil dort das stationäre Internet nie größere Verbreitung gefunden hat. Die Mehrheit der Nutzer ist direkt von analogen zu mobilen Anwendungen gewechselt, demzufolge sind mobile Kanäle der wichtigste Weg in die digitale Welt. In die entsprechende eigene App eines Verkäufers wird die Tenpay-Zahlung als In-App-Funktion über eine WeChat-Maske eingebunden. Nach der automatischen Datenübertragung wird die Zahlung per PIN freigegeben. Die Begleichung erfolgt über das Konto bei Tenpay (welches jedoch mittlerweile mit einem externen Bankkonto verknüpft werden kann – eine direkte Verknüpfung mit externen Konten ist jedoch ausgeschlossen). Auch dies ist eigentlich nur eine Onlinezahlung, welche jedoch auf einer mobilen Oberfläche stattfindet. Vergleichbar ist das Angebot von Amazon, nach Einkauf in der App zur Zahlung die Mobilfunkrechnung auszuwählen, was über eine Funktion in der App autorisiert werden kann.

Darstellung des Bezahlprozesses über In-App WeChat Payment

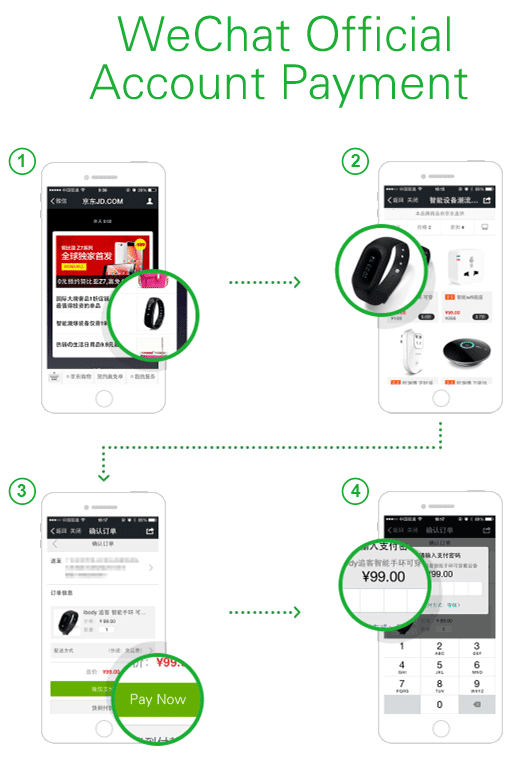

Variante 3 – WeChat Official Account Payment

Grundsätzlich ist diese Methode fast identisch zum In-App WeChat Payment. Wesentlicher Unterschied ist jedoch, dass der Verkauf nicht aus einer externen App erfolgt. Vielmehr ist hier der Auftritt des Händlers als InApp-Funktion in WeChat integriert. Die Kaufdaten werden in das offizielle WeChat-Zahlungsfenster übertragen und auch hier per PIN autorisiert. Die Begleichung läuft ebenfalls über das Tenpay-Konto. Obwohl auf den ersten Blick kaum ein nennenswerter Unterschied zum In-App WeChat Payment zu bestehen scheint, ist die Differenzierung zwischen externer und WeChat-interner Händlerpräsenz sehr bedeutend. Sie ist Teil des besonderen Alleinstellungsmerkmals von WeChat und wird in Teil drei behandelt.

Darstellung des Bezahlprozesses über WeChat Official Account Payment

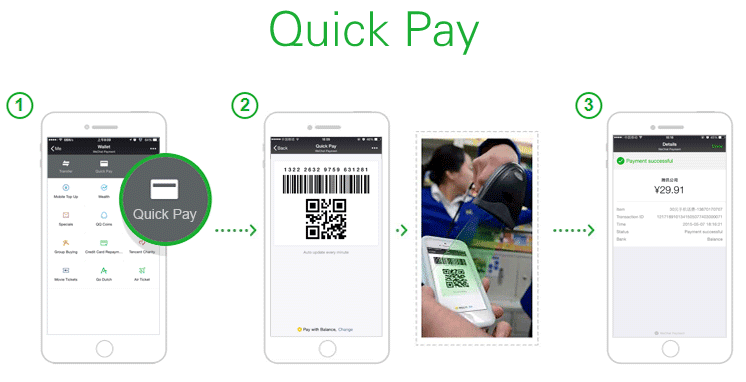

Variante 4 – Offline WeChat Payment (QuickPay)

Für die Bezahlung von analog gekauften Waren bietet WeChat die Option QuickPay. Sie wird durch einen Klick in der Optionsleiste von WeChat aufgerufen. Dieser Klick generiert kundenseitig einen QR-Code, welchen in diesem Fall der Händler abscannt. Für Beträge unter 1.000 Yuan (etwa 140 €) pro Zahlung ist keine zusätzliche Autorisierung nötig, für höhere Beträge ist die PIN einzugeben oder der Fingerabdruck zu scannen. Der gesamte Prozess geht schnell vonstatten und ist sehr zuverlässig.

Beispielhafte Darstellung des Bezahlprozesses über QuickPay

Mit dieser Freigabe wird der Händler autorisiert, den Betrag vom Tenpay-Konto des Kunden abzuziehen. Der Kunde muss die Zahlung bestätigen, indem er wählt ob die Begleichung über vorhandenes Guthaben oder durch Einzug des Betrags von einer eventuell verknüpften externen Bankverbindung auf das Tenpay-Konto erfolgen soll. Dies funktioniert jedoch nur, falls der Kunde online ist. Ist er hingegen offline, werden die Daten gespeichert und die Lastschrift später eingereicht. Dieser Weg hat den Vorteil auch bei schlechtem Empfang mobilen Internets verfügbar zu sein (ländliche Räume, undurchlässige Gebäude, … ), birgt aber den Nachteil, dass er keine unmittelbare Zahlungsbestätigung bietet und damit das Risiko birgt, dass der Kunde später zahlungsunfähig ist.

Ein fast gleiches Angebot hat Payback Pay. Zahlreiche westliche Anbieter wie Paypal bieten dagegen zwar ebenfalls mobile Zahlungen an, setzen aber häufig nicht auf die Übertragung per QR-Code, sondern auf die berührungslose Übertragung (NearFieldControl, NFC).

Weitere Möglichkeit – Peer-to-Peer-Geldtransfer (P2P)

Neben den vier offiziellen, nur für registrierte Händler nutzbaren Verfahren, existiert eine weitere Möglichkeit des Geldtransfers. Zwischen zwei beliebigen (Privat-)Nutzern können kostenfrei Geldbeträge transferiert werden. Es ist keine weitere Registrierung über das jeweilige Tenpay-Konto hinaus nötig, es fallen keine Gebühren an und es sind keine technischen Geräte nötig. Obwohl diese Methode hauptsächlich als Ersatz für private Überweisungen und für Geschenke gedacht ist, bietet sie für gewisse Marktsegmente einen guten Ersatz für die zu teuren, zu umständlichen oder anderweitig nicht realisierbaren offiziellen Verfahren. Auf diese Weise können auch Straßenhändler oder die in China sehr verbreiteten Garküchen trotz ansonsten sehr einfacher Strukturen digitale Zahlungen annehmen.

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 1

Sehr gute sachliche Darstellung,sehr informativ und aufschlussreich