Unglaublich interessant. Gibt es Informationen dazu, welche Plattformen benutzt wurden (ob öffentliche Blockchain mit Smart Contract Funktion wie z. B. Ethereum oder private Blockchain wie Hyperledger), ob mit anderen Teams oder Start-Ups zusammengearbeitet worden ist und wie z. B. Themen wie Privatsphäre, Scaling und Oracles geklärt worden sind

Trends & Technologie | 12. September 2018

Derivative Finanzprodukte neu denken – Inspiriert durch Smart Contracts

von Gastautor

Gastbeitrag von Christian Fries, Peter Kohl-Landgraf, Luca Del Re, Rainer Overbeck und Marius Rott.

Am 15. September 2008 meldete die US-Investmentbank Lehman Brothers Insolvenz an. Selbst zehn Jahre danach sind nicht alle Ansprüche erfüllt.

Obwohl die Derivatepositionen von Lehman Brothers nicht für die Insolvenz ausschlaggebend waren, betrugen sie damals mit einem Nominalvolumen von 35 Billionen USD etwa 5% des gesamten Derivatemarktes. Auch heute sind bilaterale außerbörslich gehandelte Derivatekontrakte weiterhin wichtige Werkzeuge im Risikomanagement und weltwirtschaftlich bedeutsam. Das Nominalvolumen des außerbörslichen Derivatemarktes betrug Ende 2017 über 530 Billionen USD mit einem Brutto-Marktwert von 12 Billionen USD (Quelle: BIS).

Trotz weitreichender regulatorischer Veränderungen und Weiterentwicklungen der Finanzindustrie bleiben die vertraglichen Erfüllungsrisiken bei Derivaten komplex, teuer und schwierig zu handhaben. Können auf Basis neuer Technologien wie „Distributed Ledger“ und „Smart Contracts“ Derivate von Grund auf neu erdacht werden? Wir versuchen, eine erste Antwort auf diese Frage zu geben. Mit der Bayerischen Landesbank und der Professur „Computational Finance“ der LMU München als Kooperationspartner haben wir das Thema in das InnovationLab der DZ BANK gebracht.

Motivation

Derivate schaffen Mehrwert, haben aber auch Risiken

Derivative Finanzinstrumente schaffen ökonomischen Mehrwert, da sie zur Risikoreduktion, zum Beispiel zur Steuerung von Marktrisiken, eingesetzt werden können. Mit Hilfe sog. Zinstauschgeschäfte – “Interest Rate Swaps” – können beispielsweise Zinsänderungsrisiken aus Krediten abgesichert werden. Ein klassisches außerbörslich gehandeltes Derivat trägt jedoch durch die bilaterale Geschäftsbeziehung per Konstruktion auch eigene Risiken. Prominent zu nennen ist das Kontrahenten-Ausfallrisiko nach Insolvenz des Derivate-Kontrahenten.

Risiko-Steuerung oder Beseitigung

Allgemein betrachtet werden vorhandene Risiken so gut wie möglich gesteuert, überwacht und mit Kapitalreserven hinterlegt. Dies führt im Endeffekt zu aufwändigen Prozessen und hohen Kosten. Eine proaktive Reduzierung bis hin zur Beseitigung von Risiken erscheint daher die erstrebenswerteste Variante, nicht nur, weil sie die preiswerteste ist.

Proaktive Verbesserung Front-to-Back

Seit der Finanzmarktkrise 2008 wurde seitens des Regulators der Versuch unternommen, Derivate-Risiken besser zu messen und beherrschbar zu machen. Die damit einhergehende massive Erhöhung der Kapitalanforderungen sowie stark steigende regulatorisch bedingte Prozesskosten erhöhen den Druck auf Banken, ihr Risikomanagement und ihre Abwicklungsprozesse – Front-to-Back vom Handel über das Risiko-Controlling bis zur Abwicklung – zu verbessern.

Komplexität, die nicht existiert, muss nicht reduziert werden

Viele Prozesse im Derivategeschäft sind historisch gewachsen und aufgrund des hohen Volumens nur schwer für das bestehende Geschäft veränderbar. Doch die Welle der Digitalisierung erfasst zunehmend auch die Finanzindustrie und bestehende Prozesse werden hinsichtlich ihrer Komplexität hinterfragt. Was wäre, wenn wir dies auch für zukünftiges Derivategeschäft tun? Komplexität die nicht existiert, muss nicht reduziert werden. Risiken, die per Konstruktion nicht vorhanden sind, müssen nicht gesteuert werden. Geht das?

Der Derivate-Markt heute: Ein Überblick

Das Kontrahenten-Ausfallrisiko

Im Falle der Insolvenz des Derivate-Kontrahenten ist die verbleibende Gegenpartei gezwungen, die durch Insolvenz wegfallenden Risikopositionen durch neue Derivate-Kontrakte zu schließen – sich also “wieder einzudecken”. Durch die mit der Insolvenz eines Bankinstitutes einhergehenden größeren Marktverwerfungen können signifikante Wiedereindeckungskosten entstehen. Zur Reduzierung dieses Risikos existieren schon seit langem Besicherungs-Prozesse. Wenn der Positionswert eines Derivateportfolios eine Kreditforderung darstellt, muss diese von der Gegenpartei durch Stellung von Bar- oder Wertpapiersicherheiten („Collateral”) besichert werden.

Ungelöste prozessuale Probleme

Doch gerade beim Austausch dieser Sicherheiten verhindern Ineffizienzen und bisher ungelöste prozessuale Probleme die endgültige Beseitigung des Kontrahenten-Ausfallrisikos. Bei der Bestimmung der Höhe der auszutauschenden Sicherheiten führt jede Partei für sich eine eigene Bewertung durch. Wenn hier keine Einigkeit besteht (ein sogenannter “Dispute”), kann dies dazu führen, dass die aktuelle Forderungshöhe nur unzureichend mit Sicherheiten unterlegt ist. Was verbleibt ist ein offenes Risiko.

Ein weiteres Beispiel für Ineffizienzen entsteht aus der zeitlich getrennten Buchung von Derivate-Zahlungen und Sicherheiten. Die Buchung einer Derivate-Zahlung – z.B. ein vertraglich zu zahlender fixierter Zinssatz – kommt im besicherten Fall mit zeitlichem Verzug als Rückübertragung der Sicherheit wieder beim Zahler an. Solche redundanten Doppelbuchungen erzeugen unnötige Abwicklungsrisiken, die insbesondere im Falle einer drohenden Insolvenz kritisch zu Tage treten.

Regulierung des außerbörslichen Derivatemarktes

Durch Einführung der “European Market Infrastructure Regulation (EMIR)” im Jahr 2012 hat die EU versucht, den außerbörslichen Derivate-Markt stärker zu regulieren um damit Transparenz zu erhöhen und Risiken einzudämmen. Zu nennen wäre die 2016 eingeführte Clearing-Pflicht für klassische Zinstausch-Geschäfte. Die Kontrahenten wickeln das Geschäft nicht mehr bilateral, sondern über eine dritte Institution ab – das sogenannte Clearing-Haus („Central Counterpart“). Für nicht-clearing-fähiges Geschäft – z.B. Cross Currency Swaps – wurde 2017 begonnen, die bilaterale “Initial-Margin”-Pflicht einzuführen. Hierbei verpflichten sich die Derivate-Gegenparteien, bei einem Treuhänder zusätzliche Sicherheiten zu hinterlegen, um damit einen eventuell unzureichend besicherten Positionswert auszugleichen.

Wird so Risiko reduziert?

Das Kontrahenten-Ausfallrisiko konnte jedoch bisher so nicht eliminiert werden. Es wurde im Wesentlichen auf wenigen zentralen Knoten konzentriert bzw. in neue Kostengrößen transformiert. Auch ein Clearing-Haus ist dem Risiko der Insolvenz eines Clearing-Members ausgesetzt und kann dadurch selbst in Schieflage geraten. Komplexe, mehrstufige Prozessketten – z.B. der sogenannte „Default-Waterfall“-Prozess – sollen dies verhindern. Aber insbesondere in einem Krisen-Szenario wird eins nicht benötigt: Komplexe Prozesse auf einem hoch aggregierten Derivate-Volumen.

Bei der Initial-Margin-Verordnung lässt sich beobachten, dass die zusätzlich zu hinterlegenden Sicherheiten einen stark ansteigenden Refinanzierungsbedarf nach sich ziehen. Kontrahenten-Ausfallrisiko wird also im Wesentlichen in Liquiditätskosten transformiert.

Entwurf eines neuen Derivats

Wir starten den Versuch, ein Derivat neu zu entwerfen, bei dem obige Probleme vermieden werden. Hierfür müssen wir den Lebenszyklus – beginnend bei dem initialen Geschäftsabschluss, der Bewertung, Zahlungsabwicklung und Sicherheiten-Stellung bis hin zum möglichen Ausfall des Kontrahenten – prozessual besser abbilden.

Vertragsbestandteile im klassischen Derivat

Bei einem klassischen außerbörslichen Derivat werden in einem sogenannten “Termsheet” Vertragsmodalitäten wie z.B. zu leistende fixe bzw. variable Zinszahlungen sowie die Laufzeit definiert. Dazu gehörige Collateral-Prozesse werden in der Regel in einem Vertrags-Anhang definiert, wobei dabei die exakte Bewertung des Derivats undefiniert bleibt.

Zusätzliche Vertragsbestandteile reduzieren Risiken

Wir erweitern diese Vertragsmodalitäten um fünf Bestandteile. Wir definieren zusätzlich:

- wie das Geschäft einheitlich zu bewerten ist

- dass auf Basis dieser Bewertung eine tägliche Glattstellung des Marktwertes erfolgt

- dass Buchungen von speziellen Konten automatisch veranlasst werden können

- dass das Geschäft zu vorgegebenen Konditionen vorzeitig terminieren kann

- dass bei vorzeitiger Terminierung eine definierte Ausgleichszahlung zu leisten ist

Mit diesen fünf zusätzlichen Bestandteilen erreichen wir, dass bestehende prozessuale Schwächen und damit verbundene Risiken per vertraglicher Konstruktion gar nicht erst auftreten. Die Bewertung wäre einheitlich, weil sie fest im Vertrag definiert ist. Abwicklungsrisiken würden nicht mehr existieren, weil es nur eine Nettobuchung gibt. Das Kontrahenten-Ausfallrisiko ist eliminiert, da eine nicht ausführbare Buchung zu einer sofortigen Terminierung und Ausgleichszahlung führt.

Im Ergebnis würde – global betrachtet – ein Markt entstehen, in dem viele Parteien klar definierte Geschäfte weiterhin bilateral miteinander abschließen, prozessual effizient abwickeln, und auf diese Weise Risiken beseitigen. Dies erscheint in jedem Fall attraktiver als systemische Risiken auf wenigen zentralen Knoten entstehen zu lassen.

Wo liegen die Schwierigkeiten?

Um obige Punkte umzusetzen, bedarf es in erster Linie einer Anpassung der bestehenden Abwicklungsprozesse. Der Collateral-Prozess würde nicht mehr benötigt, da die tägliche Glattstellung, bei der der jeweilige ausstehende Marktwert ausgeglichen würde, nur eine zusätzliche Zahlung aus dem Derivat selbst heraus aber keine Sicherungsübereignung mehr darstellt. Die einheitliche Bewertung muss unabhängig sichergestellt werden können. Schließlich muss eine automatische Terminierung und davon abhängige Ausgleichszahlung überwacht und abhängig von den definierten Bedingungen durchgesetzt werden.

Smart Contracts und Distributed Ledger Technology

Seit einiger Zeit wird versucht, Ideen der „Distributed Ledger Technology“ (DLT) auf Bereiche des wirtschaftlichen Lebens zu übertragen, um bestehende Prozesse zu standardisieren, zu automatisieren und effizienter zu gestalten. Der Grundgedanke erscheint attraktiv: Eine separate private Buchhaltung von Transaktionen erzeugt Redundanzen und erfordert hohen Abstimmungsaufwand zwischen den beteiligten Parteien. Dagegen stünde bei DLT eine einheitliche und öffentliche Buchhaltung, bei der es nur noch ein gemeinsames Verständnis von Transaktionen gäbe. Einige DLT-Systeme unterstützen sogenannte “Smart Contracts”: Computerprogramme, mit denen beliebige Transaktions-Prozesse automatisiert ausgeführt werden können.

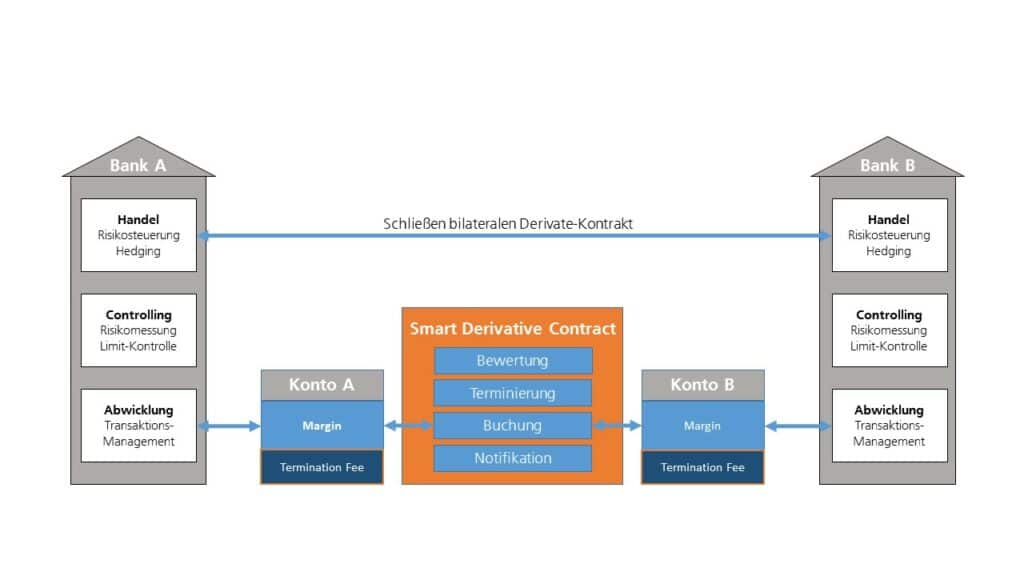

Smart Contract + Derivat = Smart Derivative Contract

Die obigen neuen Vertragsbestandteile – zum Beispiel die einheitliche Bewertung – unseres Derivatekontraktes stellen jeweils per Konstruktion einen deterministischen Algorithmus dar, der in keinem Zustand eine Unsicherheit bezüglich der auszuführenden Prozessschritte zulässt. Er ist damit in ein Computerprogramm überführbar.

Durch Formulierung des obigen Derivate-Termsheets als algorithmischen Smart Contract werden die Vertragsmodalitäten des Derivats digitalisiert, was neben vollständiger Klarheit der Modalitäten auch die Automatisierung der zugehörigen Prozesse ermöglicht.

Abb 1: Grundbestandteile sowie Kommunikations- bzw. Zahlungsflüsse

eines Smart Derivative Contract

Fazit: Neues Denken ist gefragt

Um Risiken und Kosten im Derivate-Markt weiter zu reduzieren bedarf es nicht ausschließlich neuer regulatorischer Verordnungen, sondern insbesondere einer proaktiven Verbesserung der Risiko- und Prozesskultur.

Der Einsatz von computergestützten Algorithmen – „Smart Contracts“ – erscheint attraktiv um Standardisierung weiter voranzutreiben und bestehende Unsicherheiten zu bereinigen. Das Schöne dabei: Mit neuen Prozessdefinitionen können wir hier das Risikomanagement verbessern, wenn nicht sogar am Ende Risiken komplett beseitigen.

Neue Prozesse erfordern neues innovatives und offenes Denken – über den eigenen Unternehmensbereich hinaus. Wir haben uns daher als bereichsübergreifendes Team bestehend aus dem Handelsbereich, dem Risiko-Controlling und der Derivate-Abwicklung erfolgreich im InnovationLab der DZ BANK mit dem Thema „SmartDerivativeContracts“ beworben. Wir bedanken uns an der Stelle für das vielseitige Interesse und die bisherige Unterstützung – insbesondere bei den Kollegen aus dem Derivaterecht. Als externe Kooperationspartner sind an dem Projekt die Bayerische Landesbank sowie die Professur „Computational Finance“ der LMU München beteiligt.

Die Konzeption basiert auf dem White Paper Smart Derivative Contracts (Detaching Transactions from Counterparty Credit Risk: Specification, Parametrisation, Valuation)”

Literatur

Morini, Massimo; Sams, Robert: ‘Smart’ derivatives can cure XVA headaches. Risk Magazin, Opinion (2015).

Morini, Massimo: How the Business Model Must Change to Make Blockchain Work in Financial Markets: A Detailed Example on Derivatives, Two Years Later (2017).

Linklaters: „Smart Contracts and Distributed Ledger – A Legal Perspective“ (2017)

Fries, Christian P. and Kohl-Landgraf, Peter, Smart Derivative Contracts (Detaching Transactions from Counterparty Credit Risk: Specification, Parametrisation, Valuation) (2018). https://ssrn.com/abstract=3163074

7 Kommentare

Hallo Paul,

haben Sie mal geschaut, ob das Working Paper einen Teil der Fragen beantwortet?

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3163074

Gemeinsam mit der Bayrischen Landesbank arbeiten wir seit letztem Jahr an einer konkreten Umsetzung dieses Konzeptes.

In einem ersten Schritt haben wir im letzten Jahr im Rahmen des DZ Innovation Labs zwei Prototypen entwickelt, einer davon ist DLT-basiert und nutzt Ethereum-Quorum als Infrastruktur.

Ein weiterer Prototyp ist ohne die Nutzung von DLT implementiert und kann klassisch auf einem zentralen Service den digitalen Kontrakt prozessieren.

Wir haben zudem auch bereits rechtliche und prozessuale Fragen beantworten können.

Unsere Ergebnisse haben wir hier veröffentlicht:

https://www.researchgate.net/publication/331485558_Implementing_a_financial_derivative_as_smart_contract

Guten Tag,

Ich denke ein guter Ansatz, der auf das Thema aufmerksam macht und einen guten Ueberblick schafft.

Zwei spontane, nicht im Detail durchgedachte Gedanken:

1) Bei taeglichem Netting unterscheidet sich der Prozess in dieserr Hinsicht praktisch nicht von dem des aktuellen. Das groesste Hinderniss day-to-day ist immer noch das einhelten von Kapitallimits beim Handel, was mit der zu hinterlegenden Termination fee evtl. nicht sehr verbessert wird. Ob hier genug Anreiz zum innovieren gegeben wird kann daher zweifelhaft sein. Gedanken?

2) Warum ueberhaupt taeglich netten wenn schon ueber DLT nachgedacht wird? Echtzeit netting wuerde aus spontaner Ueberlegung zwei Probleme weniger probloematisch machen, wenn schon nicht loesen. Das default risk koennte hierdurch drastisch gesenkt werden, waehrend gleichzeitig das balance sheet entlastet wuerde (bei 1 zu 1 Vergleich) zwecks niedrigerer Fee die zu hinterlegen waere. So koennte im Falle des Falles ein unwinding in Echtzeit im Markt erfolgen, was einen nicht zu begleichenden margin call verhinert. Auhc hier Gedanken?

Wuerde mich ueber eure Gedanken freuen, besonders eventuelle Gegenmeinungen.

Gruesse

Marius

P.S. bitte ueber die Rechtschreibfehler, welche definitiv da sind, hinwegsehen.

Hallo Marius.

Vielen Dank für Dein Feedback und Deine Fragen.

Zu 1) Grundsätzlich ist die vorgeschlagene tägliche Glattstellung im bilateralen Abwicklungsprozessen bisher nicht umfassend gegeben. Collateral und Cashflow-Prozesse sind in Teilen weiterhin disjunkt.

Ob mit dem Konstrukt eines „Smart Derivative Contracts“, welcher eine ge-nettete Glattstellung beinhalten soll, Kapitalerleichterungen bzw. evtl. Befreiungen erreicht werden können, muss noch herausgearbeitet werden und liegt am Ende bei einer Einwertung durch den Regulator.

Grundsätzlich kann die vorgeschlagene automatisierte Terminierung helfen, im Insolvenzfall die effektive „Margin Period Of Risk“ zu verkürzen. Die „Termination Fee“ deckt dabei entstehende Wiedereindeckungskosten.

Zu 2) Im Whitepaper haben wir die Frequenz der Glattstellung zunächst offen gelassen. Eine hochfrequentes Glattstellen wäre durchaus auch denkbar. Selbst ein tägliches Glattstellen würde schon die Prozesslandschaft erheblich verbessern. Es verbleibt ein 1-Tages-GapRisiko. Bei einem untertägigen bis hin zu einem hochfrequenten Glattstellungsprozess „in Echtzeit“ ließe sich dieses Risiko natürlich noch weiter drastisch reduzieren, was darüber hinaus auch die erforderlichen Margin-Puffer und somit Funding-kosten reduziert. Nichtsdestotrotz ist es an erster Stelle unser Ziel, diese neue Kontraktform zunächst in eine bestehende Systemlandschaft so zu integrieren, dass bestehende Middle-und Back-Office-Prozesse weiter existieren können, da diese in Teilen auch regulatorisch weiterhin gefordert werden.

Viele Grüße

Peter

Hallo Markus.

Vielen Dank für Deine Anmerkungen.

Wenn wir mehrfache Glattstellungen intraday zuließen, würden wir damit den Margin-Puffer M durchaus reduzieren können. Es bleibt richtig, wie du geschrieben hast, dass dann das Overnight Gap Risiko ggf. nur unzureichend abgedeckt wäre. Es wäre in dem Fall aber kein Problem, M am Ende eines Handelstages oder vor einem Wochenende einfach höher zu setzen, als intraday gefordert ist. Grundsätzlich denken wir aber, dass bereits eine Glattstellung pro Tag schon erhebliche Verbesserung bedeuten würde.

Grundsätzlich stimmt es, dass bilaterales Netting auf Counterparty-Ebene ggf. schlechter ist als gegenüber einem Clearing-Portfolio. Es hängt aber stark davon ab, welche Portfoliostruktur gegeben ist. Bei eher direktionalen Portfolien erscheint dieser Punkt vernachlässigbar. Desweiteren hängt es davon ab, wie das Clearing-Initial Margin Modell sich zu unserem Vorschlag für die Ausgestaltung der „Termination Fee“ verhält. Meist sind die CCP Modelle historisch basierte Worst-Case-Abschätzungen, die zentral vorgeben werden. Unsere Termination Fee ist bilateral verhandelbar und kann damit evtl. geringer sein. Im Paper handelt es sich zum Beispiel um einen bedingten Erwartungswert.

Zu Deinem letzten Punkt: Ich glaube, dass der Nachteil, den Du beschreibst, eher einen Vorteil bietet. Klar, unsere relativ harte Terminierung erfordert ein viel aktiveres Risikomanagement. Beim CCP bestehen diese Deals erstmal weiter, richtig. Aber dann setzt der komplexe Default-Resolution Prozess ein, insb. die Verauktionierung des Portfolios. Dieser Prozess kann sich über Tage hinziehen, und wie hoch am Ende hier die Kosten (Stichwort: DefaultFund / Nachschusspflichten) werden, wird alleine durch die Effizienz der CCP-Prozesse und dem Verhalten der anderen Clearing-Member bestimmt.

Wenn man sich jetzt den Fall einer großen Bankeninsolvenz vorstellt, dann setzen diese Mechanismen bei allen CCPs gleichzeitig ein, zusätzlich muss noch das bilaterale Portfolio gemanagt werden. Ob dies nun weniger operativen Aufwand bedeutet, als den bei uns beschriebenen Fall, dass man relativ schnell weiß, wann man die offenen Positionen glattstellen sollte, würde ich erstmal nicht sehen.

Grundsätzlich: Wir wollen hier keinen CCP abschaffen, ggf.lässt sich der Gedanke unseres SmartContracts vielleicht auch direkt beim CCP integrieren, um Komplexität des Wasserfall-Prozess zu reduzieren. Damit könnten dann auch InitialMargin- und DefaultFund-Anforderungen reduziert werden, bei denen aktuell zu befürchten ist, dass sie eher steigen werden. Das größte Potential liegt wahrscheinlich im nicht clearbaren Geschäft.

Viele Grüße

Peter

Hallo Peter, hallo Marius,

ich denke nicht, dass ein Glattstellungsprozess in Echtzeit Vorteile bringt. Eine tägliche Glattstellung, die synchron zu den Cash Flows des Derivats stattfindet, eliminiert in der Tat das Settlement Gap Risk. Der Margin-Puffer für die Marktbewegung kann aber nur gering reduziert werden, da wie z.B. im Fall von Lehman Brothers die Insolvenz auch am Wochenende stattfinden kann, und der mögliche resultierende Marktsprung über ein Wochenende mit einem Bankkollaps die untertägliche Marktbewegung des Vortags leicht in den Schatten stellen kann.

Die daher weiterhin notwendigen hohen Penalty Payments / Initial Margins für alle Einzeldeals würden ein Netting der Smart Contracts wie z.B. den von Euch erwähnten Smart Portfolio Contract notwendig machen. Dieses scheint aber durch das Netting nur der Deals mit der gleichen Counterparty im Vergleich zum Clearing extrem eingeschränkt und damit teuer.

Einen weiteren großen Nachteil dieser Smart Contracts im Vergleich zum Clearing sehe ich in der potentiellen Terminierung des Deals. Geclearte Deals bestehen nach der Insolvenz der ursprünglichen Counterparty weiter, und im Falle der Lehman Brothers Insolvenz hat das den operationellen Aufwand bei den Handelspartnern reduziert. Bei automatisch terminierenden Deals müsste zudem potentiell jedes einzelne Desk aller Handelspartner neue Deals abschließen, um das durch den Wegfall entstandene Marktrisiko erst zu bestimmen und dann eventuell nur grob zu hedgen.

Viele Grüße

Markus

Kommentieren

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Weiterlesen

0

Learnings from ECB Exploratory Phase – Part 1

Learnings from ECB Exploratory Phase – Part 1

Weiterlesen

0

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

Weiterlesen

0

Mich hat hypothetisch einmal interessiert welche Eigenkapitalanforderung die Bank mit SDCs sparen würde, wenn alle Derivate in der Bilanz ein SDCs wären. Die Effizienzen bewegen sich dann Pi mal Daumen eher Richtung 1 Milliarde als in Richtung 10 Millionen (z.B. für 2018).

Unglaublich! Man bedenke einmal welches Potential hier für 2031 schlummert. Die verschärften Anforderungen aus FRTB, CVA & Co. in den nächsten Jahren befeuern zudem die Vision einer Einführung von Smart Derivate Contracts.