Sehr interessant.

Allgemein | 29. August 2018

ICOs: Welche Tokenarten gibt es?

von Maurice Fischl

Kryptowährungen und ICOs waren um die Jahreswende 2017/18 das beherrschende Thema in der Finanzszene. Mit dem Abflauen der Spekulationsblase ist zwar das Medieninteresse an Kryptowährungen deutlich zurückgegangen, dafür beschäftigen sich neue und alte Finanzdienstleister mit mehr Tiefe und bemühen sich um Seriosität.

Um was es konkret geht, wird am Beispiel Telegram deutlich. Telegram, ein Instant Messaging Dienst wie WhatsApp, sammelte bei Investoren 1,7 Milliarden Dollar ein. Das Besondere hierbei ist, dass das Geld lediglich mit einem Produktkonzept und ohne Bank oder Börse gesammelt wurde. Ermöglicht hat dies eine neuartige Finanzierungsmethode, das sogenannte „Initial Coin Offering“ (ICO). ICOs, deren Bezeichnung an den englischen Begriff für Börsengang „Initial Public Offering“ (IPO) erinnert, macht es für Unternehmen möglich, sogenannte Token direkt an Geldgeber auszugeben. Es wird kein Mittelsmann, wie z.B. eine Bank, mehr benötigt, der zwischen den beiden Parteien vermittelt. Der vertrauenswürdige Mittelsmann wird durch die Blockchain ersetzt, die es erlaubt, “Verfügungsrechte über materielle und immaterielle Güter mit Hilfe kryptografischer Verfahren manipulationssicher dezentral und digital zu dokumentieren”.

In unserem letzten Artikel zum Thema ICOs von letztem Sommer war der Stand der Zeit noch, dass Investoren kaum geschützt sind und es keinerlei Regulierung gibt. Seither hat sich einiges getan. Durch das hohe Gesamtvolumen von Token Sales, sind auch immer mehr Aufsichtsbehörden auf die neue Finanzierungsform aufmerksam geworden.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) warnte im November letzten Jahres Verbraucher vor einem höchst spekulativen Investment in Token Sales, jedoch erfolgte kein Verbot. Ende Februar veröffentlichte sie dann ein Hinweisschreiben, um zur regulatorischen Einordnung im Bereich der Wertpapieraufsicht Stellung zu beziehen.

Die Token können zum Beispiel eine Art Anleihe oder ein Zugang zu einem Produkt oder Service sein. In ihrem Schreiben erläutert die BaFin die Einteilung der Token in vier Kategorien. Auf diese sollen existierende Gesetze angewendet werden, womit es möglich ist, Blockchain basierte Services, damit im Speziellen ICOs, zu regulieren. Diese Maßnahmen gelten vor allem dem Schutz der Investoren vor Betrug.

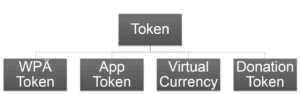

Tokenarten

Folgende Arten von Token hat die BaFin unterschieden:

Grafik: die vier Kategorien, in welche die BaFin Token rechtlich einordnet

Wertpapier-Ähnliche-Token (oft auch Security Token genannt) zeichnen sich durch ihre Ähnlichkeit zu Finanzprodukten aus und müssen von der BaFin genehmigt werden. So kann es sich um Anteile an einem Fonds oder eine Art Unternehmensanteil mit Dividendenausschüttung handeln. Obwohl Investoren nicht dieselben Rechte haben wie beim Besitz einer Anleihe oder Aktie, ist die zugrundeliegende Absicht beim Investment jedoch zumeist ähnlich.

Der sogenannte Utility Token ist funktionaler Bestandteil von einem Service oder Produkt. Er kann z.B. für die Bezahlung von Services des herausgebenden Unternehmen dienen, etwa für die Bereitstellung von Speicherplatz entlohnen (Bsp.: Filecoin). Da diese Token meist auch zur Finanzierung des Projekts ausgegeben werden und handelbar sind, ist die Abgrenzung zu Finanzinstrumenten oft nicht möglich.

Die Kryptowährungen Bitcoin und Ether ordnet die BaFin der Klasse der „Virtual Currencies“ zu. Wesentliches Merkmal ist der Währungscharakter ohne jegliche Ansprüche gegenüber dem Emittenten. Rechtlich werden Bitcoin und Co. als Rechnungseinheiten angesehen und sind folglich im Sinne des Kreditwesengesetzes auch Finanzinstrumente.

Des Weiteren wird der Donation Token genannt (= Spende). Dieser fällt nicht in den Verantwortungsbereich der BaFin, sofern keine Handelbarkeit besteht und keinerlei Rechte an den Spender übergehen. Ob es sich im Zweifel um einen Donation Token handelt, muss allerdings auch hier von der BaFin geprüft werden.

5 Kommentare

Wo man fast täglich mehr davon hört und es mittlerweile ein Meer an Kryptowährungen gibt … genau auf unsere Stakeholder ‚BaFIN‘ und ‚Anleger‘ zugeschnitten. Eignet sich prima als Kompass !!!

Sehr verständlich und anschaulich ge-/beschrieben. Gerade bei einem solchen (Noch)Nischenthema ist dies sehr gut gelungen. Weiter so!

Sehr professionell aufbereitet. Danke an den Autor.

Kommentieren

Diese Themen interessieren uns

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Learnings from ECB Exploratory Phase – Part 2: Review of the HTLC Mechanism

Weiterlesen

0

Learnings from ECB Exploratory Phase – Part 1

Learnings from ECB Exploratory Phase – Part 1

Weiterlesen

0

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

Lean and Secure Decentralized Delivery-versus-Payment (DvP) for Securities Settlement

Weiterlesen

0

Très interessant.